대출금리의 종류에는 어떤 것들이 있나요?

대출금리 종류는 크게 고정금리 방식, 변동금리 방식, 혼합금리 방식의 세가지가 있다. 이 세가지 금리들의 특징과 장점, 단점을 알아보자.

-이전 글-

[재태크]대출금리/대출이자가 쉬워지는 용어 질문 6가지

대출금리의 결정은 어떻게 되나? 대출 시 대출금리는 각 행별로 자금조달금리에 각종 원가요소와 마진 등을 반영하여 자율적으로 산정한다. 대출 이후 대출금리는 대출 기준금리의 변동과 거래

kil76.tistory.com

고정금리

특징

대출 실행 시 경정된 금리가 대출 만기까지 동일하게 유지된다.

장점

시장금리 상승기에 금리 인상이 없다. 대출기간 중 월이자액이 균일하여 상환계획 용이하다.

단점

시장금리 하락기에 금리 인하 효과가 없어 변동금리보다 불리하다. 통상 대출 시점에는 변동금리보다 금리가 높다.

변동금리

특징

일정 주기(3/6/12개월 등)마다 대출 기준금리의 변동에 따라 대출금리가 변동한다.

장점

시장금리 하락기에는 이자 부담 경감이 가능하다. 통상 대출 시점에는 고정금리 방식보다 더 금리가 낮다.

단점

시장금리 상승시 이자 부담이 증가될 수 있다.

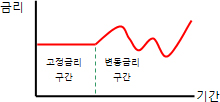

혼합금리

특징

고정금리 방식과 변동금리 방식이 결합된 형태이다. (통상 일정기간 고정금리 적용 후 변동금리 적용)

장, 단점

소비자의 자금계획에 맞춰 운용이 가능하다.

변동금리 적용 예시

금리재산정 주기가 3개월인 변동금리 대출의 경우, 당초 계약 당시 2.0%였던 대출 기준금리가 3개월 후 2.5%로 0.5%p 상승하였다면 대출금리도 이에 따라 0.5%p 상승한다.

-내용 출처-

전국은행연합회 소비자포털

금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육

portal.kfb.or.kr

'X' 카테고리의 다른 글

| 갤럭시 S22 울트라 성능 6가지와 색상 그리고 사전예약사은품 정리 (0) | 2022.02.11 |

|---|---|

| 갤러시 탭 S8 울트라 스펙 및 가격 비교 (0) | 2022.02.10 |

| [재태크] 대출금리/대출이자가 쉬워지는 용어 질문 6가지 (0) | 2022.02.07 |

| [삼성 케어 플러스] 12가지 질문으로 삼성 IT전자 제품 보험에 대해 알아보자. (0) | 2022.02.05 |

| 구글 클라우드 플랫폼 (gcp) 콘솔 미리보기 (0) | 2022.02.02 |